von Wolfgang Rasenack

Die gesetzliche Rentenversicherung in Deutschland (GRV) ist ein effizientes und bewährtes umlagefinanziertes Versicherungssystem, was in den letzten Jahren in vielen Veröffentlichungen in Presse, Funk und Fernsehen schlechtgeredet wurde. Das hat dazu geführt, dass insbesondere junge Menschen keinerlei Erwartungen an eine auskömmliche Rente durch die GRV im Alter haben. Die schlechte Absicherung im Alter ist jedoch das Resultat verfehlter Reformen, die das Rentenniveau der GRV systematisch zugunsten privater Vorsorgeprodukte abgesenkt haben. Aktuell wird in Politik und Medien das Scheitern dieser Reformen, insbesondere was die Erwartungen an die privaten Altersvorsorgeprodukte angeht, eingestanden. Die von liberalen Kreisen daraufhin vorgeschlagene staatlich organisierte verpflichtende private Altersvorsorge scheitert an dem auf absehbare Zeit niedrigen Zinsniveau für sichere Anlagen. Die von linken Politikern vorgeschlagene Einbeziehung aller Berufsgruppen in die GRV und die Abschaffung der Beitragsbemessungsgrenze sind schwer durchsetzbar und führen zu keiner nachhaltigen Verbesserung des Rentenniveaus, da aus Beiträgen zeitlich versetzt Ansprüche entstehen. Ein Vergleich mit Österreich zeigt, dass die GRV in Deutschland durch wenige Gesetzesänderungen bzw. durch angepasste Steuerzuschüsse wieder eine auskömmliche Altersabsicherung gewährleisten kann.

Die gesetzliche Rente in Deutschland – der Ist-Zustand

Die gesetzliche Rente in Deutschland ist ein umlagefinanziertes Rentensystem nach dem Beitragsäquivalenzprinzip. Beitragsäquivalenz bedeutet, dass die Höhe der ausgezahlten Renten sich an den während der Berufstätigkeit eingezahlten Beiträgen orientiert. Ergänzt werden die Rentenleistungen durch sogenannte versicherungsfremde Leistungen wie Witwen- und Witwerrenten, Mütterrenten oder die ´Rente mit 63‘. Diese Sozialleistungen sollen vom Grundsatz her aus Steuermitteln finanziert werden.

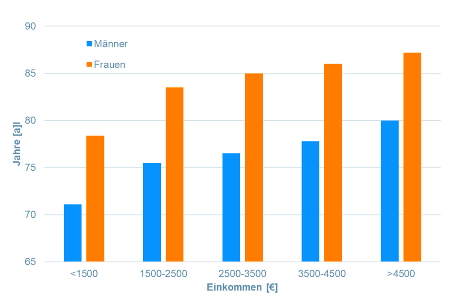

Innerhalb des Systems findet eine Umverteilung aufgrund unterschiedlicher Lebenserwartungen von Bevölkerungsgruppen statt. Es profitieren Frauen und Versicherte mit hohen Einkommen.

Durchschnittliche Lebenserwartung gestaffelt nach Geschlecht und Einkommen in Deutschland /1/

Differenz der Lebenserwartung zwischen der jeweils obersten und untersten einbezogenen Einkommensgruppe nach Ländern /1/, /2/, /3/

Im Mittel sind trotz allgemein zugänglicher Gesundheitsversorgung die Unterschiede bezüglich der Lebenserwartung zwischen Arm und Reich in Deutschland sogar höher als in den USA. Das deutet auf ein hohes Maß an Ungleichheit hinsichtlich der Lebensbedingungen in Deutschland hin.

Das System der gesetzlichen Rente in Deutschland ist in Bezug auf die Verwendung der Mittel sehr effizient.

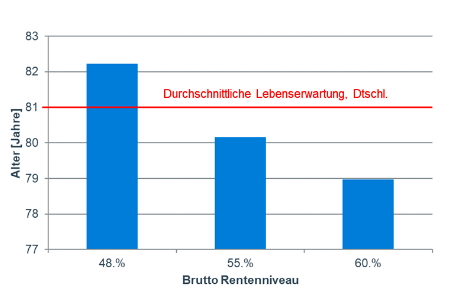

Nimmt man an, dass die Rentensteigerung in etwa der Inflation entspricht, was über den Zeitraum der letzten 20 Jahre tendenziell der Fall war, so werden die Rentner und Rentnerinnen bei dem heutigen Rentenniveau von 48% enteignet.

Lebensdauer bis Kompensation (+7,5% KV) gezahlter Beiträge, Beitragssatz 19%, 45 Beitragsjahre, Rentenbeginn im Alter von 67 Jahren, /5/, /6/

Als Grund für die Absenkung des Rentenniveaus in den letzten Jahren wird die demografische Entwicklung in Deutschland genannt. Eine im Verhältnis zu den Rentnern immer kleinere Anzahl von sozialversicherten Beschäftigten muss eine immer größere Anzahl von Rentnern und Rentnerinnen finanzieren, die zudem immer älter werden, so dass die durchschnittliche Rentenbezugsdauer steigt. Aus nachfolgender Tabelle geht hervor, dass die Lebenserwartung in den letzten Jahren in Deutschland tendenziell stagniert.

Durchschnittliche Lebenserwartung im Alter von 65 Jahren in Deutschland, /7/

Ein Vergleich der Lebenserwartung in Europa zeigt zudem, dass Deutschland die geringste Lebenserwartung aller westeuropäischen Länder hat, /8/.

Das Rentenniveau in Deutschland ist trotz der relativ geringen Lebenserwartung und der hohen Steuer- und Abgabenlast im internationalen Vergleich gering.

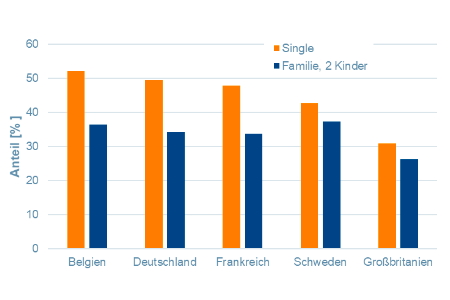

Anteil von Steuer- und Sozialabgaben an den Gesamtarbeitskosten für Durchschnittsverdiener in ausgewählten OECD-Ländern im Jahr 2019 nach Familienstand /9/

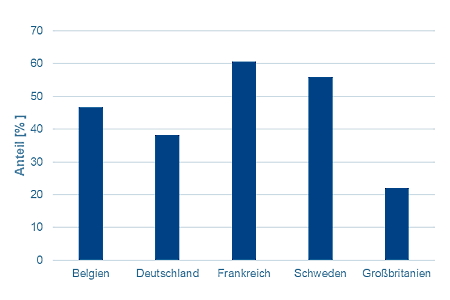

Rentenniveaus ausgewählter OECD Länder, Bruttoersatzrate bei Durchschnittsverdienst /10/

Fazit: Deutschland hat ein sehr effizientes gesetzliches Rentensystem. Das Rentenniveau ist aber im Vergleich zu anderen entwickelten Industrieländern gering, bei niedriger Lebenserwartung und einer hohen Steuer- und Abgabenbelastung.

Aktuelle und absehbare Mängel der Alterssicherung durch die GRV

Die Gesetzliche Rentenversicherung (GRV) wurde im Zuge mehrerer Reformen von einem leistungsorientierten System auf ein beitragsorientiertes System umgestellt. Die Rentenleistungen orientieren sich an einem nicht zu überschreitenden Beitragssatz. Alle Sozialversicherungen zusammen sollen eine Abgabenlast von 40% des Bruttolohns nicht überschreiten. Unter den gegenwärtigen Rahmenbedingungen kann eine Lebensstandardsicherung während des Rentenbezugs durch die GRV nicht annähernd gewährleistet werden. Nach 45 Beitragsjahren in Vollzeit und 12,63 Euro Stundenlohn hat der Rentenbezieher Anspruch auf eine Rente in Höhe der Sozialrente (angenommen Lohn- und Rentensteigerungen auf Inflationsniveau). Lediglich die Bedürftigkeitsprüfung entfällt und bietet daher einen Vorteil gegenüber der Sozialrente. Immer mehr Rentner fallen daher in Grundsicherung, was ohne Vermögen zu Altersarmut führt. Das Beitragsäquivalenzprinzip bei niedrigen Renten ist darüber hinaus nicht mehr aufrecht zu erhalten, da höhere Beiträge oft nicht zu höheren Rentenbezügen führen. Dies ist der Fall, wenn die Rente am Ende des Arbeitslebens aufgestockt werden muss auf das Niveau der Sozialrente.

Die private Vorsorge als Ergänzung zur GRV

Die Absenkung des Rentenniveaus in Deutschland soll durch staatlich geförderte private Zusatzversicherungen ausgeglichen werden. Die Beiträge zu den privaten Zusatzversicherungen werden alleine vom Arbeitnehmer finanziert, wobei Anreize durch Steuerersparnisse und Zulagen gegeben werden. Aufgrund der hohen Verwaltungskosten und des geringen Zinsniveaus ist beispielsweise die Riesterrente für viele potentielle Rentner und Rentnerinnen nicht attraktiv. Insbesondere die Bezieher niedriger Renten profitieren von diesen privaten Altersvorsorgesystemen oft nicht, da bei Rentenansprüchen unterhalb der Sozialrente die Ansprüche aus den privaten Altersvorsorge auf ggf. ergänzende Sozialleistungen angerechnet werden. Bei bestimmten familiären Konstellationen führen die staatlichen Zulagen zu einer insgesamt befriedigenden Rendite. Beispielsweise können die Kinderzulagen bei mittleren bzw. niedrigen Einkommen dazu führen, dass der Riesterbeitrag deutlich größer ist als der Eigenbeitrag zu einem Riestersparvertrag. In der Auszahlphase sollte dann, wie schon erwähnt, keine Bedürftigkeit auf Sozialleistungen vorliegen. Dies wäre in einer traditionellen Ehe mit geringverdienender Frau und gutverdienendem Mann der Fall.

Die Förderung der Betriebsrenten basiert auf Ersparnissen bei der Einkommenssteuer und Arbeitgeberzulagen von 15%. Durch die Gehaltsumwandlung verringern sich aber die Beiträge zur GRV und damit auch die Rentenansprüche. In der Auszahlphase sind die Betriebsrenten ggf. zu versteuern, und es sind wie bei einer Riesterrente Sozialversicherungsbeiträge zur Krankenversicherung (hälftig) und Pflege-versicherung (voll) zu entrichten, was die Attraktivität dieser Betriebsrenten verringert. Wie auch bei den Riester-Produkten haben sich die Renditen der Betriebsrenten in Zusammenhang mit dem geringen Zinsniveau generell verringert.

Durchsetzbarkeit und Effizienz von Änderungen im Rentensystem

Die Erweiterung des Versichertenkreises um Beamte, Beamtinnen und Selbstständige führt vom Grundsatz her nicht zu einem allgemein höheren Rentenniveau, da die betrachteten Berufsgruppen eine überdurchschnittliche Lebenserwartung haben, was bei einem System mit Beitragsäquivalenzprinzip zu einer Verringerung des durchschnittlichen Rentenniveaus führt. Ein positiver Effekt ist, dass die Politiker von ihren eigenen Rentenkürzungen betroffen wären.

Die Einbeziehung weiterer Berufsgruppen führt lediglich temporär zu einer Entlastung des Rentensystems, da Beiträge und Ansprüche zeitlich verzögert wirken, /11/. Bei Beamten und Beamtinnen werden die Landeshaushalte und der Bundeshaushalt durch gleichzeitige Beitragszahlungen für die GRV und die Pensionsleistungen belastet. Ein höherer Steuerzuschuss für die GRV wäre sinnvoller und nachhaltiger. Die Versorgungswerke von Selbstständigen und Beamten haben in allen Parteien eine starke Lobby, die eine Umsetzung verhindern bzw. endlos verzögern (siehe sinnvolle Bürgerversicherung anstelle von GKV und privater Krankenversicherung).

Es wäre möglich, die maximalen Renten zu begrenzen, um niedrige Renten aufzustocken und Grundrenten zu finanzieren. Die Schweizer AHV-Versicherung (Alters- und Hinterlassenenversicherung) ist ein entsprechendes umlagefinanziertes Rentensystem mit einer Umverteilung von hohen zu niedrigen Renten, /12/. Die Maximalrente ist doppelt so hoch wie die Minimalrente. In der Schweiz sind im Gegensatz zur BRD alle Berufstätigen in diesem Rentensystem versichert, und es existiert keine Beitragsbemessungsgrenze. Eine Umverteilung innerhalb der GRV würde in Deutschland zulasten von GRV-Versicherten mit höheren Einkommen erfolgen. Insgesamt ist das Rentenniveau gering, und das Verhältnis von eingezahlten Beiträgen zu Rentenleistungen in Deutschland grenzt bereits jetzt an eine Enteignung. Die Erhöhung geringer Renten sollte daher eher aus Steuermitteln erfolgen, da der einzahlende Personenkreis größer ist und bei einer Steuerfinanzierung keine Beitragsbemessungsgrenze besteht.

Eine steuerfinanzierte Grundrente wird von Meinhard Miegel vorgeschlagen, /13/. Sie entspricht einem bedingungslosen Grundeinkommen ab dem Renteneintritt. Miegel sieht es als Problem an, dass mit der bisherigen Rentensystematik Altersarmut nicht zu vermeiden ist. Sein Konzept basiert auf der Einbeziehung aller Erwerbstätigen in die Finanzierung und der Abschaffung der GRV sowie der Pensionen. Die Auszahlung der Arbeitgeberbeiträge zur GRV würde die Bruttogehälter der Beschäftigten erhöhen, so dass höhere Steuern ohne eine Verringerung der Nettoeinkommen von Arbeitnehmern mit niedrigen und mittleren Einkommen möglich wären. Der Übergang vom bisherigen System mit den erworbenen Anwartschaften ist aber nur über einen längeren Zeitraum möglich und es gibt Widerstände von Interessenverbänden (siehe Einbeziehung von Selbstständigen und Beamten).

Eine Möglichkeit zur Verbesserung der GRV-Leistungen ist die Erhöhung der Steuerzuschüsse zur GRV und die Erhöhung der Beitragssätze der GRV. Der Steuerzuschuss betrug 2018 ca. 75 Milliarden Euro, um sogenannte versicherungsfremde Leistungen auszugleichen (vergleiche Mittel für die Respektrente ca. 1,5 Milliarden Euro). Diese Zuschüsse gleichen jedoch die versicherungsfremden Leistungen nicht aus, es fehlen ca. 30 Milliarden Euro, /14/. Der Steuerzuschuss könnte grundsätzlich im Rahmen der Haushaltsplanung erhöht werden (beispielsweise durch Verzicht auf eine Erhöhung des Rüstungshaushaltes). Der Rentenbeitragssatz könnte ebenfalls auf einfache Art und Weise durch eine politische Entscheidung erhöht werden. Die paritätische Finanzierung der Beiträge ist dabei nicht vorgeschrieben.

Vergleich Deutschland – Österreich

Das sogenannte Pensionssystem in Österreich entspricht vom Konzept her dem deutschen Rentensystem. Es wird aus Beiträgen im Umlageverfahren und Steuermitteln finanziert. In beiden Rentensystemen gibt es eine Beitragsbemessungs-grenze, die in Österreich etwas niedriger ist als in Deutschland. Neben Pensionen werden wie in Deutschland Mittel für Rehamaßnahmen, Krankenversicherungs-beiträge, Berufsunfähigkeitsrenten und Mindestrenten von der Pensionsversicherung bereitgestellt. Nominell liegt in Österreich das Rentenniveau bei 80% des beitragspflichtigen Einkommens, während es in Deutschland 48% beträgt. Die Grundrente nach 15 Versicherungsjahren beträgt ca. 1100 Euro. Da nach 15 Jahren kein Rentenanspruch von 1100 Euro zu erreichen ist, wird die Rente aufgestockt sofern eine Bedürftigkeit besteht. Diese wird durch eine Einkommens- und Vermögensprüfung festgestellt.

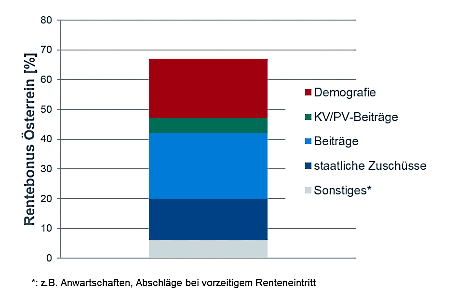

Ursachen geringere Renten Deutschland è Österreich, Nettorenten vor Steuern, 80% = 48%*1,6666, 67% höhere Nominalrenten /15/, /16/, /17/, /18/, /19/

Durch politische Entscheidungen sind die Beitragssätze und die staatlichen Zuschüsse zu beeinflussen, sofern die sonstigen Posten als gegeben betrachtet werden. (wo?)

In Österreich ist der Anteil der im Pensionssystem, das der GRV in Deutschland der GRV entspricht versicherten Personen anteilig höher als in Deutschland. Allerdings sind diese Mitglieder wie z. B. Selbstständige schon seit einem längeren Zeitraum in das Pensionssystem integriert, so dass die Entlastung des Systems durch die zeitversetzen Beitragsleistungen und Pensionszahlungen zu vernachlässigen ist. Beamte sind in Österreich nicht in das Pensionssystem integriert. Die Pensionsleistungen für Beamte sind an das Niveau der Pensionsleistungen der gesetzlichen Pensionsversicherung angepasst, /17/.

Die Steuern und Abgaben auf Rentenbezüge sind in Deutschland bei Ehepaaren mit hohen Rentenbezügen aufgrund des Ehegattensplittings geringer als in Österreich, bei niedrigen Renten oder nicht verheirateten Rentnern und Rentnerinnen ist das Niveau der Steuern und Abgaben etwa identisch, /20/, /21/.

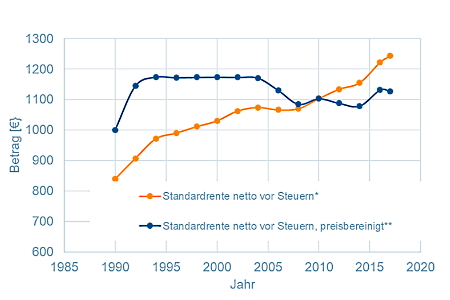

Die Pensionsanpassungen in Österreich erfolgen proportional zur Inflationsrate während in Deutschland ein komplexe Anpassungsformel angewendet wird. In den letzten Jahren stieg das Rentenniveau deutlich und erreichte 2019 wieder den inflationsbereinigten Wert der Standardrente von 2002, /22/. Daher wird im Zeitraum eines sogenannten wirtschaftlichen Booms noch nicht einmal ein Inflationsausgleich gewährleistet. Die Summe der Rentenzahlungen über die letzten Jahre liegt unterhalb von Rentenzahlungen, die sich an einem Inflationsausgleich orientieren hätten. In 2020 und folgenden Jahren ist aufgrund des Konjunktureinbruchs und höherer Beiträge für die Kranken- und Pflegeversicherung wieder von sinkenden preisbereinigten Nettorenten in Deutschland auszugehen.

*Eckrente netto vor Steuern=Jahresrente eines Durchschnittsverdieners mit 45 Versicherungsjahren 12 Monate abzüglich der Kranken- und Pflegeversicherung der Rentner **Preisbereinigt = Berechnungen der Realwerte der Rente unter Berücksichtigung der Entwicklung der Verbraucherpreise. Verbraucherpreisindex, Basis: 2010

Maßnahmen für eine auskömmliche Rente

Die grundsätzlich der GRV in Deutschland sehr ähnliche Pensionsversicherung Österreichs zeigt, dass durch zielgerichtete Änderungen bei der Finanzierung der GRV eine auskömmliche Rente für alle und eine existenzsichernde Grundversorgung möglich sind. Konzeptionelle Änderungen am Versicherungssystem mit langwierigen Gesetzgebungsverfahren sind dazu nicht notwendig. Solche ´utopischen´ Forderungen sind oftmals Hindernisse bzw. Alibis, um Verbesserungen im vorhandenen System zu verhindern. Die jahrzehntelange Forderung nach einer Bürgerversicherung anstelle der GKV und PKV bei gleichzeitiger Verschlimm-besserung der bestehenden GKV sollte eine Warnung sein.

Forderungen:

- Erhöhung des Steuerzuschusses um 30 Mrd. Euro zur Rentenversicherung, um die versicherungsfremden Leistungen vollständig durch Steuermittel zu decken,

- Erhöhung des Rentenversicherungsbeitrags von 18,6% um 4 Prozentpunkte auf 22,6% wie in Österreich. Diese sollten vollständig von Arbeitgeberseite aufgebracht werden, da aufgrund des Lohnverzichts der letzten Jahre eine Minderung des Nettoeinkommens der Arbeitnehmer und Arbeitnehmerinnen nicht gerechtfertigt wäre. In Österreich beträgt der Arbeitgeberanteil 12,55% und der Arbeitnehmeranteil 10,25%.

Weitere Forderungen:

- Abschaffung aller Zuschüsse zu privaten Rentenzusatzversicherungen. Die privaten Zusatzversicherungen, wie die Riesterrente, haben sich in der Vergangenheit nicht bewährt. Sie sind im Gegensatz zur GRV ineffizient, für die bestehenden Verträge gilt ein Bestandsschutz,

- Abschaffung der Minijobs, da keine unmittelbaren Rentenansprüche aus diesen Beschäftigungsverhältnissen resultieren. Der Sozialstaat wird durch die fehlenden eigenen Rentenansprüche und den daraus oftmals resultierenden Aufstockungen oder Witwen/er-Renten finanziell belastet.

- Abschaffung der abschlagsfreien Rente nach 45 Beitragsjahren, da diese dem Beitragsäquivalenzprinzip widerspricht. Die Rente ohne Abschläge nach 45 Versicherungsjahren ist eine Sozialleistung, die an die Bedürftigkeit des Leistungsempfängers orientiert sein sollte. 2 geschenkte Jahre´ entsprechen bei einer Rentenbezugsdauer von ca. 17 Jahren (Renteneintritt mit 67 Jahren) einer Rentenerhöhung von ca. 12%. Hier werden lediglich Partikularinteressen bedient, ohne das Problem ´Altersarmut´ gezielt zu bekämpfen. Sinnvoller wäre eine frühere abschlagfreie Verrentung von schwer arbeitenden Versicherten, die nachweislich eine geringe Lebenserwartung haben. Die Statistiken sollen vorhanden sein.

Quellen

/1/: Zum Zusammenhang zwischen Einkommen und Lebenserwartung, Prof. K. Lauerbach, Dr. M. Lüngen, B. Stollenwerk, r. A. Gerber, G. Klever-Deichert, Institut für Gesundheitsökonomie und Klinische Epidemiologie

/2/: Rogot E, Sorlie PD, Johnson NJ 81992) Liefe expectancy by employment status, income, and education in the Na-tional Longitudinal Mortality Study. Public Health Rep 107: 457-61

/3/: Gerdtham UG, Johannesson M (2000) Income-related inequality in life-years and quality-adjusted life-years. J Health Econ 19: 1007-1026

/4/: file:///C:/Users/User/AppData/Local/Temp/rv_in_zahlen_2020.pdf, Ausgabe Renten 2019, RV insgesamt

/5/: https://de.wikipedia.org/wiki/Renteneintrittsalter

/7/ Statistisches Bundesamt, 2019

/8/ https://www.tagesspiegel.de/politik/europaweiter-vergleich-warum-haben-deutsche-so-eine-geringe-lebenserwartung/23665136.html

/10/: https://www.oecd-ilibrary.org/docserver/pension_glance-2017-en.pdf?expires=1607532286&id=id&accname=guest&checksum=9F04F3118A71141A2105BB8E133D4E6E

/11/: Heiko Burret und Stefan Moog: EINBEZIEHUNG VON BEAMT_INNEN IN DIE GESETZLICHE RENTENVERSICHERUNG, Wiso direkt

/12/: https://www.ahv-iv.ch/de/

/13/: htps://www.merkur.de/politik/rentenexperte-1100-euro-alle-2490645.html

/15/: https://www.pensionsversicherung.at/cdscontent/?contentid=10007.784577

/18/: https://de.statista.com/statistik/daten/studie/217431/umfrage/altersstruktur-in-oesterreich

/19/: https://de.statista.com/statistik/daten/studie/1365/umfrage/bevoelkerung-deutschlands-nach-altersgruppen//

/20/: https://www.bmf.gv.at/services/berechnungsprogramme/berechnungsprogramme.html

/21/: https://www.finanzrechner.org/sonstige-rechner/rentenbesteuerungsrechner/

/22/: Statistisches Bundesamt (2016), Preise: Lange Reihen ab 1948

/23/: Deutsche Rentenversicherung Bund (2018), Rentenversicherung in Zeitreihen

/24/: http://www.sozialpolitik-aktuell.de/tl_files/sozialpolitik-aktuell/_Politikfelder/Alter-Rente/Datensammlung/PDF-Dateien/abbVIII38.pdf

/25/: https://www.deutsche-rentenversicherung.de/DRV/DE/Experten/Zahlen-und-Fakten/Kennzahlen-zur-Finanzentwicklung/kennzahlen-zur-finanzentwicklung_node.htm